テクノロジー

2024年、上昇 トランザクション・チャージの増加や、ケニア歳入庁(KRA)を含む政府当局による監視の強化により、より多くの加盟店が現金にシフトするようになった。金融セクターの深化(Financial Sector Deepening Kenya)によると、ケニアでは日常取引の80%が現金である。

小規模商店の経営者 テックキャバル KRAがモバイルマネー取引を利用して、より多くの税金を納めるよう強制する恐れがあるため、現在では現金を受け入れているという。

テクノロジー モバイル・ペイメントにおけるM-Pesaの支配力は弱まるか?

ケニアの決済エコシステムにおけるM-Pesaの支配は崩壊の危機に直面しているのでしょうか?その答えは、誰に尋ねるかによって異なります。しかし、ケニア通信庁(CA)とケニア中央銀行(CBK)のデータによると、M-Pesaは、ケニアにおける決済のエコシステム(生態系)を破壊する可能性があります。通信事業者による決済の鉄の掌握 は今のところ揺らいでいない。

Airtel Money、商業銀行、決済新興企業などのライバルがM-Pesaの支配を崩壊させようと努力を強めている一方で、サファリコムの地位は依然として手強い。これらの競合他社は、モバイル決済市場でより大きなシェアを獲得するために、インフラ、マーケティング、革新的な製品に多額の投資を行っている。

M-Pesaの市場支配に対する最も重要な挑戦者の1つは、39の商業銀行へのリアルタイム送金を可能にするプラットフォームであるPesalinkである。Pesalinkは、M-Pesaに頼らずに少額の現金取引を行おうとする消費者にとって、魅力的な選択肢を提供している。さらに、取引手数料の引き下げと2024年のモバイルマネー相互運用性の強化により、Airtel Moneyも地歩を固めている。

エアテルマネーの市場シェアは、2024年6月までの12ヶ月間で2.8%から6.6%に伸びた。これはモバイル・ペイメントの状況における顕著な変化であり、かつては絶対的な支配力を誇っていたM-Pesaが軟化していることを示している。

テクノロジー モバイルマネー

M-PesaとAirtel Moneyは、特にケニアの銀行口座を持たない人々にとって、決済プラットフォームとして選ばれ続けています。これらのプラットフォームは、特に農村部での現金輸送に欠かせないものとなっている。

近隣の商店や中小企業では、支払いの受付、仕入先との取引、水道や電気などの公共料金の支払いに、両プラットフォームを利用するケースが増えています。M-PesaとAirtel Moneyの1日の取引限度額は最大3868ドル(KES500,000)で、中小規模の取引に最適です。

テクノロジー 小切手とRTGS

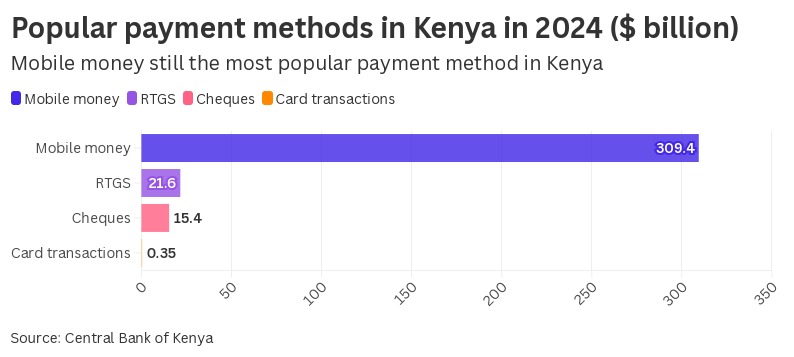

モバイルマネーが支配的である一方で、小切手やリアルタイム総合決済システム(RTGS)のような伝統的な方法は、依然として大規模な取引において重要な役割を果たしている。2024年1月から10月までに、154億ドル(2兆KES)相当の小切手が決済され、RTGS取引は216億ドル(2兆8,000億KES)を占めた。

しかし、小切手の使用は減少傾向にある。2024年6月、小切手の金額は15.1%減少し、反政府デモの影響で企業が閉鎖されたままだったコビッド-19の期間とほぼ同じになった。

テクノロジー カード取引:モバイル中心の経済における成長の鈍化

カード決済の成長 ケニアのカード決済は伸び悩んでいる。 2024年10月までの10カ月間に、POSでの支払いとATMでの引き出しを含むカード取引の総額は、3億5,580万ドル(460億ケネディクト)に上った。この数字は相当なものだが、ケニアのモバイル・ウォレットへの強い嗜好を反映して、モバイル・マネーに遅れをとっている。

クレジットカードの普及率は5.6%ですが、デビットカードは依然としてケニアで最も人気のあるカードです。

{kind=link}