ビジネス情報

金融の第一人者、デイブ・ラムゼーは、あなたは節約できると信じている。 $22,995 コーヒー抜きで30年以上一方、ファイナンシャル・コーチで作家のラミット・セティは、コーヒーを抜くことが大富豪になった理由ではないと考えている。

ラムゼイとセティは、数え切れないほどのクライアントが借金から抜け出し、効率的に予算を組み、家を買ったり退職金を貯めたりといった人生の目標を達成する手助けをしてきた。しかし、豊かな生活や、ゼロからそこに到達する方法についての彼らの視点はユニークだ。

ビジネス情報 両者とも、立ち直る前に損をしたことがある

不動産と金融を専門とするラムゼイは、大混乱に陥るまでは裕福な生活を送っていた。26歳までに400万ドルの不動産負債を抱え、1988年に破産申請に動いた。

数年後の1992年、彼は苦境に立たされたラジオ局で最初のラジオ番組 “マネー・ゲーム “を始め、後に “デイブ・ラムゼイ・ショー “となった。その後、彼は一度も振り返ることはなかった。

一方、セティは中流家庭の出身で、スタンフォード大学での教育を修了するためには、助成金や奨学金に頼らざるを得なかった。彼は何とか生活するのに十分な収入を得たが、最初の奨学金の小切手を株に投資し、すぐにその半分を失った。

テクノロジーと心理学を学んだ彼は、お金はメンタルなゲームであり、経済的安定とはお金に「イエス」と言うことであり、黄金の退職日を迎えるために一生自分を制限しないことであることを早くから理解していた。

ビジネス情報 家の購入と賃貸

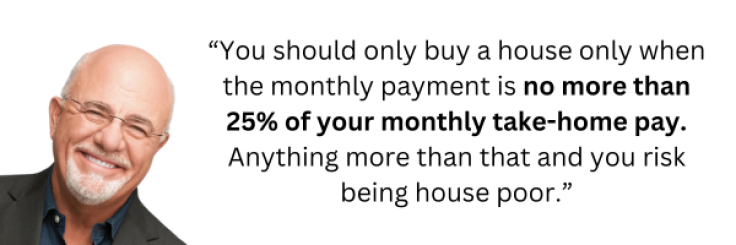

今日最も議論されているトピックのひとつは、家を買うべきか借りるべきかである。ラムゼイ氏は、長期的に家を買うというアメリカン・ドリームを信じている。

ラムゼイ氏は、手取り給料の25%を上限とする15年固定金利の住宅ローンを利用し、頭金を十分に支払って家を購入するべきだとしている。

ラムゼイ氏は、賃貸の場合、オーナーはすべての負債を清算した後にお金を稼がなければならないので、毎月の支払額は大家の住宅ローンの支払額よりも高くなると説明している。

また、保険料や修繕費などの住居費が長期的にかさむと、家主は次の賃貸契約更新時に家賃を値上げすることで補填すると付け加えた。

一方、Netflixの “How To Get Rich “の司会者であるSethi氏は、税金、保険、メンテナンス、修理、仲介手数料、クロージング費用などの “幻のコスト “のために、家を売って利益が出ても損をする可能性があると考えている。

米国の平均的な住宅所有者は 推定 は昨年、家の改良、メンテナンス、緊急時の費用に13,000ドル以上を費やしたと推定している。

セティ氏は、賃貸は より安い アメリカの多くの都市では、家を買うよりも安い。彼は、一戸建ての賃貸住宅を家族と犬と一緒に所有するというアメリカンドリームは、政府と不動産機関による数十年にわたるマーケティング努力の賜物だと考えている。

セティは将来家を買うだろうが、それは「とんでもない決断」だろうが、彼は賃貸の限られた負債を楽しんでいる。彼は、「数字」が納得できる場合にのみ購入する。

セティ氏は、賃貸するために家を購入するつもりなら、投資として考える前に、まず頭金を高価な買い物として見ることを購入者に促した。

ビジネス情報 借金から抜け出す

ラムゼイは、数え切れないほど多くの人々の借金返済を助けてきた。 10億ドル の負債を抱えた。彼の好きな方法は、雪崩式ではなく、借金雪だるま式である。

彼は、借金を早く清算してやる気を見つけることは、長い時間がかかる高金利のクレジットカードの借金を返済することよりも重要な場合があると主張している。

雪だるま方式とは、金利に関係なく、残高の一番少ない借金を整理することである。残りは毎月最低返済額を支払いながら、一番小さな借金を早く片付けると、その余ったお金を次のローン口座に使うことができる。

ローン口座を減らすなど、実際の進歩が見えると、次のローンにもっと力を入れて取り組もうという意欲が高まります。

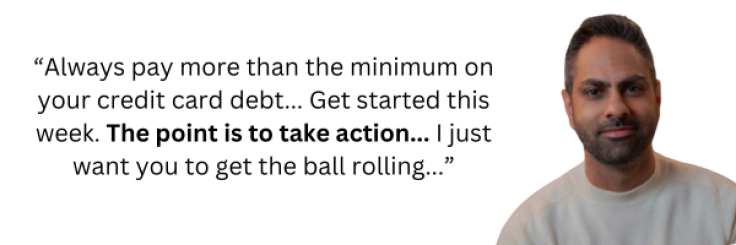

心理学を学んだセティの借金返済に対する考え方は、ラムゼイのアプローチと一致している。彼はまた、借金を整理するために雪だるま式返済法を支持する一方で、セティは可能な限りすべての借金について毎月の最低返済額以上の返済に取り組むようクライアントに促した。

彼は、ほとんどの人が自分がいくら借りているのか、あるいは返済のためのお金はどこから来るのかを知る必要があることを経験した。セティはまた、一時的な救済のために債権者と金利交渉を行うなど、借金の負担を軽減する方法を模索している。

彼らが同意すれば、支払利息の数千ドルを節約できる。彼は、一度ボールを転がせば、必要なときにいつでもそれを微調整できるので、完璧にするよりも行動を起こすことを信じている。

ビジネス情報 予算の考え方

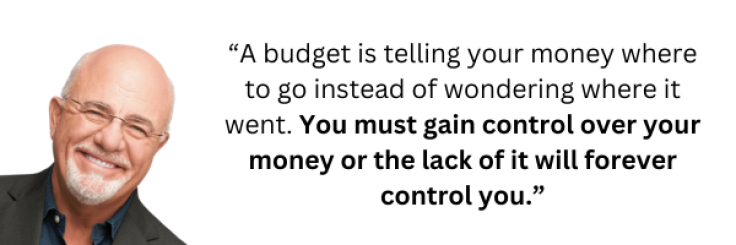

ラムゼイ氏の予算管理に対する考え方は非常に単純である。食費、住居費、光熱費、交通費という4つの壁をカバーする、毎月の現金の出入りを詳細に記すことに集中する。

ラムゼイ氏の経験から、収入の10%を慈善団体などに寄付するために確保することは、正しい寛大な精神で予算を立てるための素晴らしい方法だとラムゼイ氏は考えている。

彼にとっては、自分のお金の動きに対して責任を持ち続けることが不可欠であり、長い目で見れば重要なことなので、パートナーに金銭的な決定について投票するよう強制するよう皆に促している。毎月違うのだから、必要な変更を加えて毎月新しい予算を立てるべきだ、というのが彼のアドバイスだ。

毎月新しい予算を立てることは、節約の進捗状況やそれに関連する行動をよりよく理解するのに役立つが、そのうちに出てくる可能性のある予定外の出費を確実に計上することにもなる。

一方、セティの予算管理に対するアプローチは、好きなことにお金を使い、そうでないことは容赦なく切り捨てるというものだ。彼は、予算を立てることは自分自身を奪うことではなく、重要でないことを避けることだと考えている。

セティの意識的支出計画(CSP)は、スプレッドシートや予算管理アプリを捨て、お金に対する新しい視点を与えてくれる。

彼はこの戦略は、恐怖や罪悪感を避けながら、まず支出することだと考えている。彼のCSPは、ハッピーアワーで追加のカクテルを飲んだり、割増料金にもかかわらずUberに乗ったりするような、準備して最小限に抑えるのが難しい、罪悪感のない支出部分をカバーしている。

彼は、これらの出費のために純支給額の20%から30%を確保することは、不意の請求や流動性の逼迫をうまく管理するのに役立つと考えている。セティは、いくら貯めるかよりも、いくら使うかを決める方が、楽しいことを省くことなく、すべての譲れないことに対処できると理解している。

ビジネス情報 退職計画

ラムゼイ氏は、退職後の目標に到達している人のほとんどは、長い間コツコツと努力してきた計画を持っていることを経験している。このような人々は集中力があり、ストレスの多い市場の激変を乗り越えてきており、いつ引退するか、何をしたいか、その義務を果たすためにどれだけの資金が必要かを明確に理解している。

ラムゼイ氏は、401(k)やRoth IRAのような税制優遇のあるリタイヤメント手段を通じて、年間総収入56,000ドルのうち15%を、25年間にわたってまともな成長株投資信託に投資すれば、110万ドルの非課税資産を作ることができると仮定している。

引き出しにかかる税金も避けられる。彼は、子供の大学費用、毎月の出費、市場の変動にまつわる恐怖、不安、衝動性は不変のものであるが、老後のために投資するためには辛抱強く、真面目に続けなければならないと述べた。それはマラソンであり、忍耐が最大の力となる。

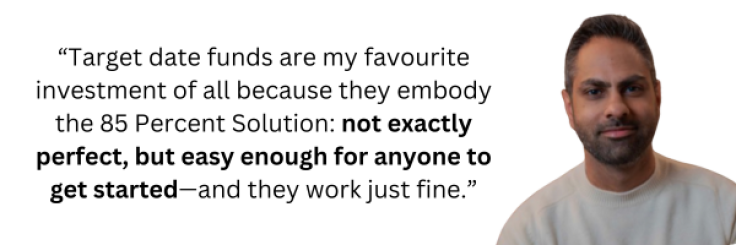

一方、セティは退職後の投資に関してターゲット・デート・ファンドの大ファンである。彼は は次のように述べている。 コンピューターはあなたの年齢を知っているので、あなたがいつ引退するのか大体わかる。 [years old] – そして、あなたのために素敵なポートフォリオを作成します。”

ターゲット・デート・ファンドは、株式、債券、現物市場など複数の資産に資金を分散し、選択した期日までに退職に必要な巨大な卵の巣を作るのを助ける。また、ポートフォリオの分散により、市場のボラティリティへのエクスポージャーを最小限に抑えることができる。

セティ氏がこのファンドを気に入っている理由は、投資が簡単で、株式テクニカルを理解する必要がなく、従来の投資手段の2%に比べ、投資手数料が0.2%と低いからだ。従って、投資初心者に適している。

{kind=link}